L’attualità del “Minsky moment”

Himan Minsky è stato uno studioso tra i più illuminati del secolo scorso per la sua versatilità ed intuizioni nel campo dell’economia, della finanza e dell’intelligenza artificiale (consulente di Kubrik per “2001 : Odissea nello spazio”) ma troppo pericoloso per le sue idee che davano evidenza di quanto il capitalismo finanziario fosse intrinsecamente instabile e soggetto ad una dominante e pericolosa speculazione suicida.

Il suo pensiero venne così oscurato salvo recuperarlo ora quando i fatti lo confermano.

Le intuizioni di Minsky

L’eretico Minsky metteva in discussione la razionalità dei modelli economici e finanziari che ignoravano l’intrinseca instabilità del capitalismo finanziario con una rilettura del “Trattato” di Keynes evidenziando che “è il sistema finanziario a regolare, in senso espansivo o restrittivo, l’andamento degli investimenti. La morale del messaggio keynesiano è che il sistema finanziario governa l’andamento dell’intera economia” (Minsky ,”Keynes e l’istabilità del capitalismo”, 1975).

Minsky osservava come i mercati finanziari – il ruolo delle banche nel concedere o meno prestiti – e la non neutralità della moneta determinassero intrinsecamente oscillazioni ed instabilità; l’instabilità finanziaria ha un andamento ciclico e dopo andamenti positivi che portano ad assumere posizioni di rischio e di debito creati dalle aspettative più emozionali che razionali – le aspettative non sono conoscenze ma fa comodo pensarlo – gli stati patrimoniali delle imprese e delle banche diventano più fragili ed esposti a crisi finanziarie che si ripetono più intensamente fino a generare bolle finanziarie sempre più disastrose.

La speculazione a ripetizione

Le posizioni speculative, in queste fasi, si avvitano al rialzo in una sorta di schema Ponzi lontano dal reale fino a quando la fiducia si incrina, il clima delle opinioni muta bruscamente e gli operatori non riescono più a finanziare le proprie posizioni scoperte di fronte ad un crollo dei prezzi. La crisi di liquidità si trasforma in una crisi di solvibilità ed il sistema collassa. In questi termini aveva precocemente descritto la crisi del 2008 di Lemhan il Washington Post solo il giorno prima con il suo principale editorialista, Donald Luskin, sosteneva che non ci fossero problemi di sorta.

La storia, però, ha dato ragione a Minsky che muore nel 1996 nel pieno della finanziarizzazione dell’economia reale che ci avrebbe portato ai disastri odierni ed ai nobel che santificano la finanza.

Una realtà stravolta

La speculazione finanziaria detta l’agenda dell’economia stravolgendo la realtà, la storia e di fatto cancellando tutte le norme antitrust che avevano regolato i mercati; la separazione del dollaro da un sottostante nel 1971 facilita l’avvio della gigantesca illusione del pifferaio magico.

La ricerca del massimo profitto personale porta alla delocalizzazione del lavoro, alla perdita conseguente dei redditi derivanti dall’economia reale, all’aumento dei consumi a debito che generano una crescente insolvenza; il creare valore per gli azionisti crea la Cina come fabbrica del mondo cancellando posti nella manifattura che vine portata nel celeste impero.

La generazione di plusvalore

Il mercato azionario si trasforma in un casinò basato sulla speculazione che compra e vende in continuazione; il trading a elevata frequenza diventa un commercio elettronico basato su modelli matematici che prendono le decisioni e la competizione si gioca sulla velocità con cui si fanno le operazioni lasciando il mondo reale fuori da ogni schema.

Le corporations diventano bolle infinite, create da aspettative di risultati illusori, per creare valore i principi contabili consentiranno di accogliere nei risultati le aspettative future di reddito. I maggiori valori attribuiti dal mercato consentono un maggiore indebitamento ma il valore delle azioni è frutto di manipolazione con il buy back e la liquidità del QE (quantitative easing) che, secondo Bloomberg, genera un plusvalore del 60% .

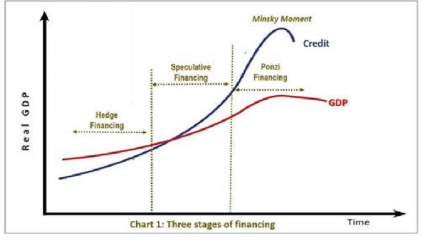

La curva della massa finanziaria si alza sempre di più ma l’economia reale frena. La disoccupazione non consente di ripianare le posizioni di debito: più crescono gli indici di borsa più peggiora l’economia reale. I due indicatori vanno su strade completamente divergenti e il sistema si avvita verso il “Minsky moment” come mostra il grafico seguente:

Un rischio sempre crescente

Un rischio sempre crescente

Le imprese e lo stato con la disponibilità di moneta a costo zero per la stampa infinita di moneta ed il Quantitave Easing hanno assunto crescenti posizioni di rischio che hanno inizialmente favorito la crescita economica e le operazioni di leverage finanziario che hanno gonfiato gli indici di borsa. Lentamente le condizioni positive si sono allontanate e gli incrementi delle posizioni debitorie hanno superato i ricavi creando una crisi di solvibilità e poi di liquidità che di colpo si abbattono sui mercati. Anche gli altri Paesi non sono immuni da questo andamento e la Cina con il suo settore immobiliare costituisce un’evidente dimostrazione.

Il livello di indebitamento delle imprese e degli Stati sta aumentando più rapidamente del pil. L’esempio più evidente di questa espansione sono gli Usa in cui il debito si avvicina ai 35.000 mld/$ con un pil che si avvicina ai 23.000 mld/$.

Nel 2024 gli Stati Uniti dovranno sostenere una spesa per gli interessi sul debito pubblico superiore a quella federale per la difesa nazionale. Lo stima il Congressional Budget Office, come riporta Forbes, nel suo bilancio annuale che contiene anche le prospettive economiche decennali.

La corsa dell’inflazione

È uno degli effetti del rialzo dei tassi da parte della Fed che va avanti da marzo 2022 per frenare la corsa dell’inflazione scatenata dal conflitto in Ucraina. E con i mercati in attesa dell’avvio della stagione dei ribassi.

Le politiche antinflazionistiche messe in atto nei Paesi occidentali hanno fatto aumentare i tassi di interesse. I costi di produzione e conseguentemente i prezzi-ricavo. La ricerca di riduzione dei disavanzi tra indebitamento e crescita economica ha prodotto una riduzione dei posti lavoro senza precedenti, se non il dramma della crisi del 29 negli Usa dove si è avverato il Minsky moment.

Il contesto globale, con una serie di forti attriti e guerre tra Paesi, sta alimentando una pericolosa spirale che rischia di aggravare la situazione economica e finanziaria delle nazioni e delle imprese. Sembra però che non ci sia la lucidità per vedere i pericoli che ci stanno portando al caos

Per dirla con il compianto professor Emanule Severino: “Siamo sopra un mare in tempesta ma non vogliamo vederlo”.

È Dottore commercialista, revisore contabile e Professore ordinario di Economia Aziendale, Università Bocconi. Docente senior dell’Area Public Management & Policy della SDA Bocconi. Ha insegnato presso l’Università di Parma e Trento. È stato visiting professor alla Harvard Business School e alla Harvard School of Public Health.

Ha rivestito il ruolo di membro della Commissione sul riordino dei sistemi di controllo presso il Dipartimento della Funzione Pubblica; componente dell’Accademia Italiana di Economia Aziendale e della Società Italiana di Storia della Ragioneria; membro del Comitato scientifico nazionale di Legautonomie; membro del Comitato scientifico dell’European Centre for Public Affairs, Bruxelles; membro del Consiglio Generale della Fondazione Cari-Parma e membro del Comitato editoriale delle riviste Azienda Pubblica ed “Economia & Management”.

Membro del Comitato Scientifico Editoriale della Rivista “Azienda Pubblica”, Maggioli Ed., Rimini , della Rivista “Economia & Management” RCS Ed. Milano, “Quaderni di ricerca sull’Artigianato”, Mestre , della rivista “Finanza” , Roma, Membro del comitato scientifico della rivista “I controlli nelle società” dell’Ordine dei Dottori commercialisti di Milano.

E’ stato membro della Commissione sui principi contabili delle amministrazioni pubbliche presso il Ministero dell’Interno