Himan Minsky: un genio oscurato dagli interessi della finanza. Il “Minsky Moment” ed il default degli Usa

Himan Minsky è stato uno studioso tra i più illuminati del secolo scorso per la sua versatilità ed intuizioni nel campo dell’economia, della finanza e dell’intelligenza artificiale (consulente di Kubrik per ”2001: Odissea nello spazio“) ma troppo pericoloso per le sue idee che davano evidenza di quanto il capitalismo finanziario fosse intrinsecamente instabile e soggetto ad una dominante e pericolosa speculazione suicida.

Il suo pensiero venne così oscurato salvo recuperarlo ora quando i fatti lo confermano. Prima di lui Nikola Tesla, inventore della corrente alternata, della trasmissione a distanza, superiore per intuizioni allo stesso Edison fece la fortuna, con i suoi brevetti della Westighaus ma le sue pericolose invenzioni sull’uso dell’energia come alternativa al petrolio è stato oscurato. Il primo dei geni condannati per dire la verità è stato Galileo dichiarato eretico dall’allora cardinale Bellarmino; Galileo sarà riabilitato dalla Chiesa solo nel 1993.

L’eretico Minsky metteva in discussione la razionalità dei modelli economici e finanziari che ignoravano l’intrinseca instabilità del capitalismo finanziario con una rilettura del “Trattato” di Keynes evidenziando che “è il sistema finanziario a regolare, in senso espansivo o restrittivo, l’andamento degli investimenti. La morale del messaggio keynesiano è che il sistema finanziario governa l’andamento dell’intera economia” (Minsky ,”Keynes e l’instabilità del capitalismo”, 1975).

Minsky osservava come i mercati finanziari – il ruolo delle banche nel concedere o meno prestiti – e la non neutralità della moneta determinassero intrinsecamente oscillazioni ed instabilità; l’instabilità finanziaria ha un andamento ciclico e dopo andamenti positivi che portano ad assumere posizioni di rischio e di debito creati dalle aspettative più emozionali che razionali – le aspettative non sono conoscenze ma fa comodo pensarlo – gli stati patrimoniali delle imprese e delle banche diventano più fragili ed esposti a crisi finanziarie che si ripetono più intensamente fino a generare bolle finanziarie sempre più disastrose. Le posizioni speculative, in queste fasi, si avvitano al rialzo in una sorta di schema Ponzi lontano dal reale fino a quando la fiducia si incrina, il clima delle opinioni muta bruscamente e gli operatori non riescono più a finanziare le proprie posizioni scoperte di fronte ad un crollo dei prezzi; la crisi di liquidità si trasforma in una crisi di solvibilità ed il sistema collassa; in questi termini aveva precocemente descritto la crisi del 2008 di Lemhan; il Washington Post solo il giorno prima con il suo principale editorialista, Donald Luskin, sosteneva che non ci fossero problemi di sorta.

La storia, però, ha dato ragione a Minsky che muore nel 1996 nel pieno della finanziarizzazione dell’economia reale che ci avrebbe portato ai disastri odierni ed ai nobel che santificano la finanza: nel 1994 i mercati con Lucas diventano razionali e tali da non sbagliare mai e nel 1997 i derivati cominciano la corsa all’infinito con i nobel di Merton e Scholes, questi due ultimi sarebbero falliti solo l’anno dopo con la società che operava grazie alle loro intuizioni

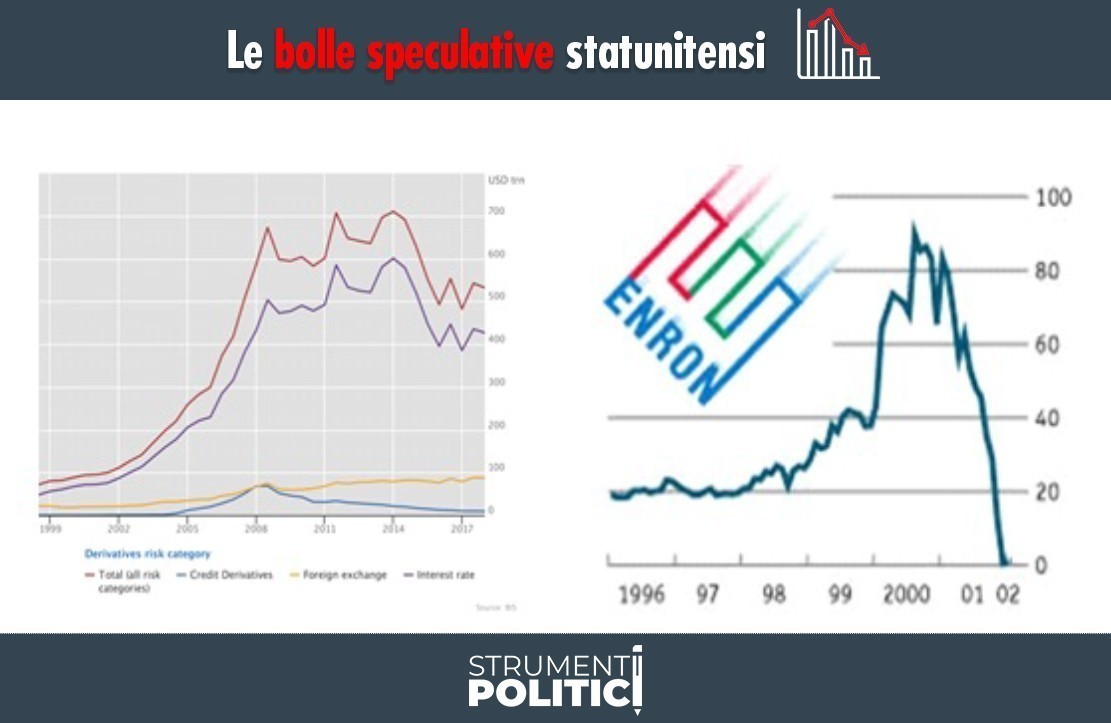

L’illusione della ricchezza infinita viene ammantata di verità assoluta e dal risparmio per investimento si passa al consumo a debito. Seguirà la prima bolla delle dot-com nel 1999 nello stesso anno in cui Greenspan deregolamentando totalmente il mercato dei derivati apre la porta ai lupi di Wall Street. Il nuovo secolo nel dicembre del 2001, l’anno delle torri gemelle, si verifica lo scandalo Enron in un solo mese l’azione da 85$ passa a 25 centesimi, poi si prepara la bolla dei sub-prime ma tutto scivola via. Nella finanza tutto si gioca nel breve o brevissimo tempo in un mondo lontano dalla dimenticata economia reale.

La speculazione finanziaria detta l’agenda dell’economia stravolgendo la realtà, la storia e di fatto cancellando tutte le norme antitrust che avevano regolato i mercati; la separazione del dollaro da un sottostante nel 1971 facilita l’avvio della gigantesca illusione del pifferaio magico. La ricerca del massimo profitto personale porta alla delocalizzazione del lavoro, alla perdita conseguente dei redditi derivanti dall’economia reale, all’aumento dei consumi a debito che generano una crescente insolvenza; il creare valore per gli azionisti crea la Cina come fabbrica del mondo cancellando posti nella manifattura che viene portata nel celeste impero ed ora possono capire la nemesi come emerge dai seguenti grafici:

Nel periodo che va dal 1990 al 1999 gli Usa de localizzano gran parte della loro manifattura per i più bassi costi in Cina che vede crescere esponenzialmente il suo Pil che negli anni precedenti era inferiore a quello del Ciad; una forte depressione colpisce la grande agricoltura americana che ora si trova allo sfascio.

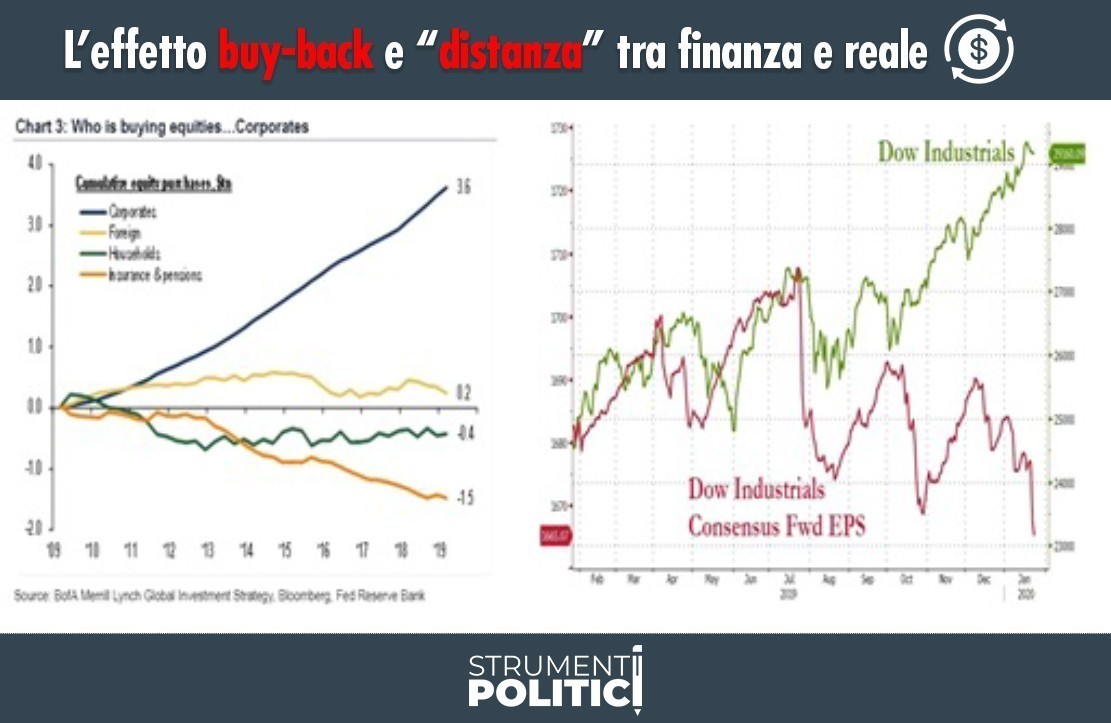

Certamente il fenomeno della delocalizzazione ha indotto molti altri paesi verso questa strada e noi, come italiani, non siamo stati da meno; ora i nodi vengono al pettine e le grandi manifatture di moda abituate da tempo a lucrare sui differenziali di prezzo devono fare i conti con le mancate produzioni con effetti sia sulle vendite che sulla loro capacità di copertura dei costi. Il mercato azionario si trasforma in un casinò basato sulla speculazione che compra e vende in continuazione; il ”trading” a elevata frequenza diventa un commercio elettronico basato su modelli matematici che prendono le decisioni e la competizione si gioca sulla velocità con cui si fanno le operazioni lasciando il mondo reale fuori da ogni schema. Le corporations diventano bolle infinite create da aspettative di risultati illusori, per creare valore i principi contabili consentiranno di accogliere nei risultati le aspettative future di reddito; i maggiori valori attribuiti dal mercato consentono un maggiore indebitamento ma il valore delle azioni è frutto di manipolazione con il buy-back e la liquidità del QE (quantitative easing) che, secondo Bloomberg, genera un plusvalore del 60%. Le seguenti figure mostrano l’effetto buy-back e la distanza di percezione tra finanza e reale.

La curva della massa finanziaria si alza sempre di più ma l’economia reale frena, la disoccupazione non consente di ripianare le posizioni di debito, “la caduta del livello dei prezzi e dei salari tende a innescare un processo deflazionistico creditizio tale da ridurre la quantità di moneta, il che non fa che aggravare la situazione sul mercato del lavoro: prezzi e salari flessibili hanno effetti destabilizzanti” (Minsky, op.cit.). Più crescono gli indici di borsa più peggiora l’economia reale, i due indicatori vanno su strade completamente divergenti; il sistema si avvita verso il “Minsky moment“.

Infine la drammatica pandemia del coronavirus che avvolge la Cina sembra un “trigger” esplosivo perché abbatte le produzioni, i consumi, le aspettative di ricavi ed aumenta i rischi di insolvenza. Tutto diventa un gioco di montagne russe contro l’evidenza della realtà ed il caso della Tesla è l’esempio. L’evidenza dei fatti è data dagli indicatori meno manipolabili come il “Baltic Dry Index” l’indice dell’andamento dei costi del trasporto marittimo e dei noli delle principali categorie delle navi dry bulk cargo. Esso raccoglie le informazioni relative alle navi cargo che trasportano materiale “dry”, quindi non liquido (petrolio, materiali chimici, ecc) e “bulk”, cioè sfuso. Riferendosi al trasporto delle materie prime o derrate agricole (carbone, ferro, grano, ecc) costituisce anche un indicatore del livello della domanda e dell’offerta di tali merci e per individuare i segnali di tendenza della congiuntura economica. L’osservazione del suo andamento è drammatico, i relativi grafici mostrano un crollo dell’80% in cinque mesi dal massimo del settembre del 2019 ad oggi.

Le conseguenze sono evidenti dal blocco dei commerci, delle produzioni e dei consumi, aumentano le posizioni di debito delle aziende esposte maggiormente alle delocalizzazioni ed agli scambi con la Cina ma anche dei paesi limitrofi; le aziende di credito possono vedere peggiorato il livello di fragilità di parte di crediti e il sistema finanziario deve fare i conti con la bolla creata all’infinito. Peraltro più si estende il virus ad altri paesi più gli Usa si troverebbero in maggiori difficoltà anche per quanto riguarda il sistema sanitario; per ridurre i costi infatti le aziende farmaceutiche hanno delocalizzato il 50% della produzione dei farmaci generici che diventano ora introvabili negli ospedali e la mascherine da utilizzare come deterrente al contagio. Di seguito i grafici dimostrano il crollo del sistema degli scambi:

Per dirla con il compianto prof. Emanule Severino: “Siamo sopra un mare in tempesta ma non vogliamo vederlo“.

[Nota] Articolo pubblicato anche sul Journal of Economic and Business Studies, 2020

È Dottore commercialista, revisore contabile e Professore ordinario di Economia Aziendale, Università Bocconi. Docente senior dell’Area Public Management & Policy della SDA Bocconi. Ha insegnato presso l’Università di Parma e Trento. È stato visiting professor alla Harvard Business School e alla Harvard School of Public Health.

Ha rivestito il ruolo di membro della Commissione sul riordino dei sistemi di controllo presso il Dipartimento della Funzione Pubblica; componente dell’Accademia Italiana di Economia Aziendale e della Società Italiana di Storia della Ragioneria; membro del Comitato scientifico nazionale di Legautonomie; membro del Comitato scientifico dell’European Centre for Public Affairs, Bruxelles; membro del Consiglio Generale della Fondazione Cari-Parma e membro del Comitato editoriale delle riviste Azienda Pubblica ed “Economia & Management”.

Membro del Comitato Scientifico Editoriale della Rivista “Azienda Pubblica”, Maggioli Ed., Rimini , della Rivista “Economia & Management” RCS Ed. Milano, “Quaderni di ricerca sull’Artigianato”, Mestre , della rivista “Finanza” , Roma, Membro del comitato scientifico della rivista “I controlli nelle società” dell’Ordine dei Dottori commercialisti di Milano.

E’ stato membro della Commissione sui principi contabili delle amministrazioni pubbliche presso il Ministero dell’Interno